Respuestas a las preguntas.

¿Cuál es la estructura del mecanismo fiscal?

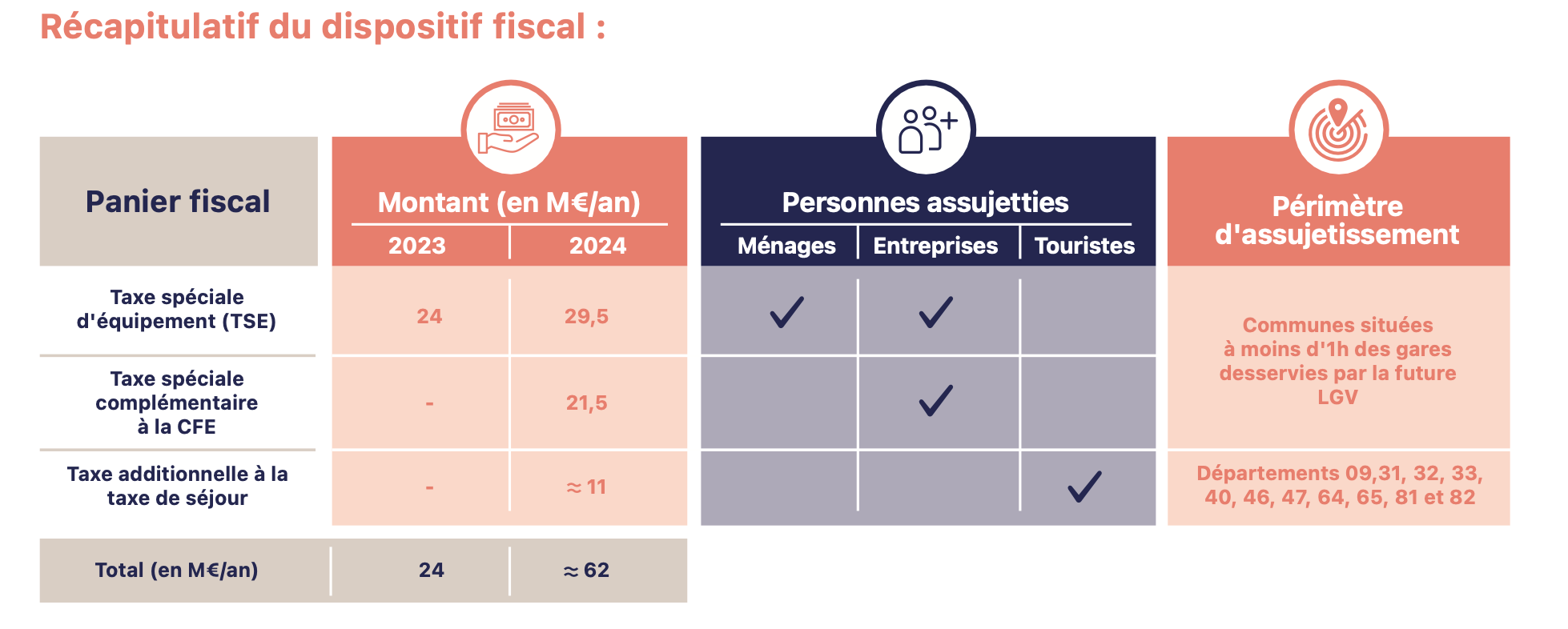

Los impuestos locales financian una parte del proyecto GPSO. Hay tres tipos de beneficiarios del proyecto:

- Las empresas locales,

- Los hogares y propietarios territoriales,

- Los turistas y visitantes.

En 2023 entrará en vigor el impuesto especial de equipamiento (TSE) creado por el artículo 103 de la Ley de Finanzas para 2022, con unos ingresos fijados en 24 millones de euros. Se trata de una tasa adicional sobre los impuestos locales, es decir, los impuestos sobre bienes inmuebles y las contribuciones pagadas por particulares y empresas, así como el impuesto municipal sobre las segundas residencias.

A partir de 2024, según lo previsto en la Ley de Finanzas de 2023, los ingresos procedentes de la TSE aumentarán en 5,5 millones de euros y se creará un impuesto especial adicional sobre los contribuyentes sujetos al impuesto sobre bienes inmuebles de las empresas (CFE), por un importe de 21,5 millones de euros de ingresos fijos (artículo 77), así como una tasa adicional en el impuesto sobre la estancia, por un importe de 11 millones de euros de ingresos previstos (artículo 76). Los ingresos de este último dependerán de las cantidades recaudadas por los municipios y las mancomunidades, en función del dinamismo del turismo de negocios y de ocio.

El impuesto prorrateado se basa en los locales residenciales (15%) y los locales comerciales (85%).